酒田市決算2023年度

財政の硬直化から抜け出せず

基金頼みの財政運営が常態化

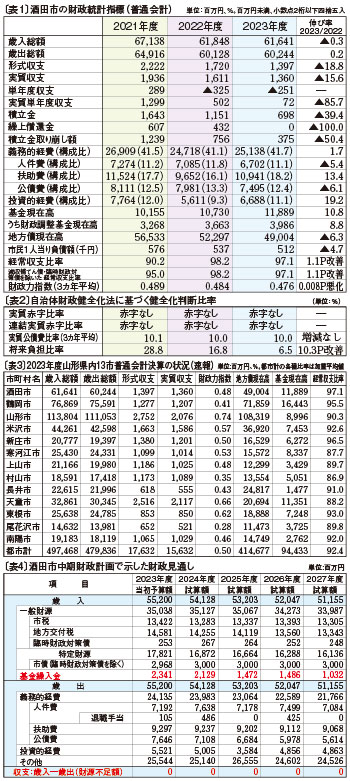

酒田市の2023年度普通会計歳入歳出決算は、基金現在高や地方債現在高など22年度から好転した財政統計指標も見られたが、経常収支比率は改善したものの県内13市の中では最悪のまま推移し、財政力指数も悪化するなど、財政が硬直化した状態から抜け出せずにいる。同市では、財政調整基金など各種基金を取り崩して財源に充てないと予算を編成できない状況が常態化しており、基金頼みの財政運営が依然として続いている。将来に向け公共施設の統廃合による管理経費の削減や新たな財源の確保などを含め、財政健全化のために取り組んでいくべき課題は山積している。(編集主幹・菅原宏之)

実質収支は22年度比15・6%減

酒田市の23年度普通会計決算(一般会計と駐車場事業特別会計を合わせたもの)の①主な財政統計指標②自治体財政健全化法に基づく健全化判断比率③同市を含めた山形県内13市の普通会計決算の状況(速報)④市中期財政計画で示した財政収支の見通し試算―は表1~4の通り。

歳入規模は過去最大だった20年度、同2番目だった21年度、同3番目だった22年度に次ぐ同4番目となった。歳出規模は過去最大だった20年度、同2番目だった21年度に次ぐ同3番目となっている。

歳入規模が22年度から減額となったのは、物価高騰対応重点支援地方創生臨時交付金10億4600万円が全額増額となり、ふるさと納税寄付金が43億6900万円と同8億6500万円の増額となったものの、子育て世帯等臨時特別支援事業費補助金7億2900万円が全額減額となり、土地開発基金の廃止などで繰入金が22億3400万円と同15億円の減額となったことなどが要因となっている。

歳出規模が22年度から増額となったのは、電気・ガス・食料品等価格高騰緊急支援交付金給付事業5億2100万円が全額減額となり、駅周辺整備事業が同14億6900万円の減額となったものの、物価高騰対策低所得世帯支援給付金給付事業14億3100万円と、山居倉庫公有化事業6億3600万円がそれぞれ全額増額となったことに加え、国体記念体育館改修事業も同12億1100万円の増額となったことなどによる。

決算収支を見ると、歳入総額から歳出総額を差し引いた形式収支は13億9700万円の黒字となり、同3億2300万円18・8%の減額。形式収支から、事業が進まないために翌年度へ繰り越すべき財源3800万円を除いた実質収支は、13億6千万円の黒字となったが、同2億5100万円15・6%の減額となった。

決算で生じた剰余金に相当する実質収支の黒字が減額となったのは、歳入で地方消費税交付金が26億1700万円と、予算現額の25億7700万円を4千万円上回ったものの、予算現額を9900万円上回った22年度に比べれば、5900万円の減額となったことなどが要因となっている。

酒田市の実質収支の黒字額は、県内13市の中で天童市、山形市、米沢市に次ぐ4番目となっている。22年度は山形市、天童市、鶴岡市に次ぐ4番目だったので、順位に変動は無かった。

財政調整基金など積み増す

実質収支の22年度と23年度の差額となる単年度収支は2億5100万円の赤字となり、3億2500万円の赤字だった22年度から2年連続の赤字となった。

単年度収支に含まれる実質的な黒字要素と赤字要素を除いた実質単年度収支は、7200万円の黒字となったものの、22年度の5億200万円の黒字からは黒字幅が4億3千万円85・7%縮小した。

内訳を見ると、単年度収支の2億5100万円の赤字に、積立金(財政調整基金への積み立て金)6億9800万円と繰上償還金(地方債の繰り上げ償還金)0円を加えた黒字要素は計4億4700万円。これに対し赤字要素となる積立金取り崩し額は3億7500万円となっている。

単年度収支が2年連続で赤字になった要因は、不用額が22年度に比べて少なかったことによる。

公債費の返済に充てる市債管理基金や、地域振興に充てる地域づくり基金、ふるさと納税寄付金に要する経費を除いた分を積み立てているさかた応援基金など、特定の目的のための準備資金となる合計28基金からなる基金現在高は118億8900万円と、22年度から11億5900万円10・8%の増額となっている。

このうち財政調整基金現在高は39億8600万円と、積立金取り崩し額の3億7500万円を積立金の6億9800万円が上回り、22年度から3億2300万円8・8%積み増した。

ほかに市債管理基金は20億600万円と同7億2千万円56・0%、さかた応援基金は11億4千万円と同3億6100万円46・3%、公共施設などの整備のための資金に充てる公共施設等整備基金は16億4900万円と同2億2900万円16・1%それぞれ積み増した。

一方で地域づくり基金は12億9400万円と同4億7900万円27・0%、障がい者や障がい児が対象の「ほっと福祉サービス事業」に充てる社会福祉基金は2億1800万円と同5億1千万円19・0%それぞれ取り崩している。

同市では、財政調整基金を含む各種基金を取り崩して財源に充てないと、毎年度の予算を編成できない状況が常態化しており、依然として基金頼みの財政運営が続いている。

酒田市の基金現在高は、県内13市の中では鶴岡市に次いで2番目に多いが、財政運営上必要不可欠であることから、計画的に基金残高を確保していくことが求められる。

経常収支比率改善も13市中最悪

財政構造の弾力性を表し、比率が低いほど独自の事業に使えるお金が多いことを示す経常収支比率は97・1%と、22年度から1・1ポイント改善した。

経常収支比率は、県内13市の23年度平均が92・4%で、酒田市はそれを4・7ポイント上回っている。県内13市の中では最も高く、最も低い村山市とは10・2ポイントも隔たりがある。

23年度に改善したのは、人件費や公債費の減額が主な要因となっているが、財政の硬直化は続いていることから、引き続き改善に向けた取り組みが求められる。

標準的な行政需要に自前の財源でどれだけ対応できるのかを表し、指数が1・0に近いほど財源に余裕があることを示す財政力指数(3カ年平均)は0・476と、22年度から0・008ポイント悪化した。

酒田市の財政力指数は、県内13市の中では山形市、天童市、東根市、米沢市、寒河江市、新庄市に次ぐ7番目で、県内13市の23年度平均を下回っている。

市の長期借入金に当たる地方債現在高は490億400万円と、同32億9300万円6・3%の減額となっている。

酒田市の地方債現在高は、県内13市の中では山形市、鶴岡市に次ぎ3番目に多い。13年度をピークに年々減少しており、今後も市債発行額を抑制する取り組みを堅持する必要がある。

全9会計が対象の自治体財政健全化法に基づく四つの健全化判断比率では、借入金の返済額などを指標化し、資金繰りの危険度を示す実質公債費比率(3カ年平均)は10・0%と、22年度から増減は無かった。

一方、借入金や将来支払う可能性がある負担などの残高を指標化し、将来財政を圧迫する可能性の度合いを示す将来負担比率は6・5%と、22年度の16・8%から10・3ポイント改善している。

齋藤康一・市財政課長は23年度決算を「経常収支比率はわずかに改善したものの、依然として高い値であり、財政の硬直化から抜け出したわけではない。財政調整基金残高が39億8600万円に増えたことから、24年度には7月の大雨災害対応の財源として活用しており、改めて基金による備えの重要性を認識している」と総括した。

義務的経費が4億円超増額

主な歳出状況を性質別に見ると、支出が法令などで決められている経費で任意に削減ができない義務的経費は251億3800万円と、22年度から4億2千万円1・7%の増額となった。歳出総額に占める構成比は41・7%で同0・6ポイント上昇した。

主な内訳は、借入金の返済に充てる公債費は、元金と利子償還が減ったことから74億9500万円と、同4億8600万円6・1%の減額となった。人件費は、職員の新陳代謝や新型コロナの影響緩和で保育士が減ったことなどから67億200万円と、同3億8300万円5・4%の減額。

社会保障費に充てる扶助費は、子育て支援医療扶助費や障がい児通所等給付費などが増えたことで109億4100万円と、同12億8900万円13・4%の増額となっている。

歳出総額に占める構成比は、公債費が12・4%で22年度から0・9ポイント、人件費が11・1%で同0・7ポイントそれぞれ低下し、扶助費は18・2%で同2・1ポイント上昇した。

社会資本整備に要する投資的経費のうち、災害復旧事業費と失業対策事業費を除いた普通建設事業費は、国体記念体育館改修工事や地域総合整備資金貸付金、山居倉庫公有化事業に伴う購入費用などから66億8800万円と、同10億7700万円19・2%の増額となった。歳出総額に占める構成比は11・1%で同1・8ポイント上昇した。

他の地方公共団体への支出や負担金・補助金・交付金などに充てる補助費等は101億7200万円と、同6億7200万円6・2%の減額。歳出総額に占める構成比は16・9%で、同1・1ポイント低下した。

備品購入費や委託料などに充てる物件費は77億2200万円と、同3億7900万円4・7%の減額。歳出総額に占める構成比は12・8%で同0・7ポイント低下した。投資出資借付金は20億1400万円と、同1億7千万円7・8%の減額。歳出総額に占める構成費は3・4ポイントで同0・2ポイント低下した。

合併特例債は、駅周辺整備事業4500万円、駅周辺整備事業(駅前広場)2300万円の2事業に、計6800万円を活用した。発行可能額は329億2900万円。23年度末までに323億6400万円を使い、残りは5億6500万円となっている。

自主財源は1・5ポイント低下

主な歳入状況を見ると、自主財源の柱で歳入総額の22・0%を占める市税は135億3400万円と、22年度から2億500万円1・5%の増額となった。

固定資産税は、酒田駅前地区第一種市街地再開発事業で整備した分譲マンションが新たに課税対象となった影響などから61億4900万円と、同6千万円1・0%の増額となった。個人市民税は給与所得者1人当たりの総所得が増えたことから44億8800万円と、同1億1500万円2・6%の増額、法人市民税は製造業の業績が好調に推移した影響などから9億4200万円と、同700万円0・7%の増額となった。

寄付金(歳入総額に占める構成比7・2%)は44億1200万円と、同8億4千万円23・5%の増額だったが、諸収入(同5・7%)は35億円と同900万円0・3%、繰入金(同3・6%)は22億3400万円と同15億円40・2%、繰越金(同2・8%)は17億2千万円と同5億200万円22・6%のそれぞれ減額となった。

一方、依存財源では、地方交付税(同24・1%)は普通交付税が増えた影響などから148億6400万円と、同2億2300万円1・5%の増額となった。

国庫支出金(同15・1%)は93億3700万円と同1億1100万円1・2%の増額、地方債(同6・4%)は39億6300万円と同4億7400万円13・6%のそれぞれ増額となったが、県支出金(同6・3%)は38億6300万円と同2100万円0・5%の減額、地方消費税交付金は26億1700万円(同4・2%)と同1千万円0・4%のそれぞれ減額となっている。

自主財源は22年度から10億3800万円3・8%減額の260億7400万円で、依存財源は同8億3100万円2・4%増額の355億6700万円となっている。歳入に占める自主財源の構成比は42・4%となり、同1・5ポイント低下した。

職員削減、扶助費見直し、施設統廃合

市の収支均衡への対応策

酒田市は昨年6月に市総合計画後期計画などを踏まえ、財政収支の見通しを試算し、それに対する収支均衡への対応策をまとめた「市中期財政計画」(計画期間=2023年度~27年度の5年間)を公表した。

試算は、市財政の健全化に向け23~27年度に▼財政調整基金の年度末残高を30億円以上確保▼市債発行上限額を30億円以内(5年間で150億円以下)―とする「プロジェクト30―30」や、23年4月に策定した市職員数適正化方針などを反映して作成している。

歳入から歳出を差し引いた収支をゼロ(財源不足が生じない状態)とするには、23年度以降の基金繰入金が23億4100万円~10億3200万円必要と試算している。

これを踏まえた収支不足への対応策では、歳出で①プロジェクト30―30の実施によって、市債発行額を抑制し、公債費を削減②プロジェクト30―30の実施と合わせ、臨時財政対策債の発行も縮小、27年度の公債費は23年度から約20億円の減少③市職員数適正化方針に基づき、デジタル活用や業務の見直し、会計年度任用職員や任期付職員など多様な任用形態や業務委託の活用(技能労務職の退職不補充を含む)、組織体制の見直し(総合支所機能の見直しなど)の検討などに取り組み、27年度までに常勤職員数を61人減らし、人件費を2・5%縮減する―ことを挙げた。

さらに発生する財源不足には、歳出で④子育てや福祉に対する国や県の支援拡充等に伴い、扶助費に要する市の負担分も増加しているため、事業の有効性や事業目的の適格性を客観的に判断(総点検)し、市の単独事業の圧縮と廃止につなげる⑤公共施設の統廃合による管理経費の削減を、具体的な削減目標を設定して実行する⑥繰上償還を実施することで、さらなる公債費の削減に努める―とした。

歳入では、⑦市税収納率の維持と税外債権収納率の向上、未利用財産の売却・利活用、市内総生産と市民1人当たりの所得の向上に寄与する施策を展開し、市税特に個人市民税、法人市民税と固定資産税の増収を図る―ことを挙げている。

Copyright(C) 2007 COMMUNITY SINBUN CO.,LTD All right reserved.